news e documenti su superbonus

6 Dicembre 2022

Il documento riepiloga sinteticamente tutta la recente prassi dell’Agenzia delle Entrate in tema di bonus edilizi, a partire dalla circolare sulla responsabilità solidale fino alla più recente risposta ad interpello sugli interventi trainati di rimozione delle barriere architettoniche

21 Novembre 2022

Pubblicato il DL n.176/2022 che contiene importanti modifiche al regime del Superbonus

11 Novembre 2022

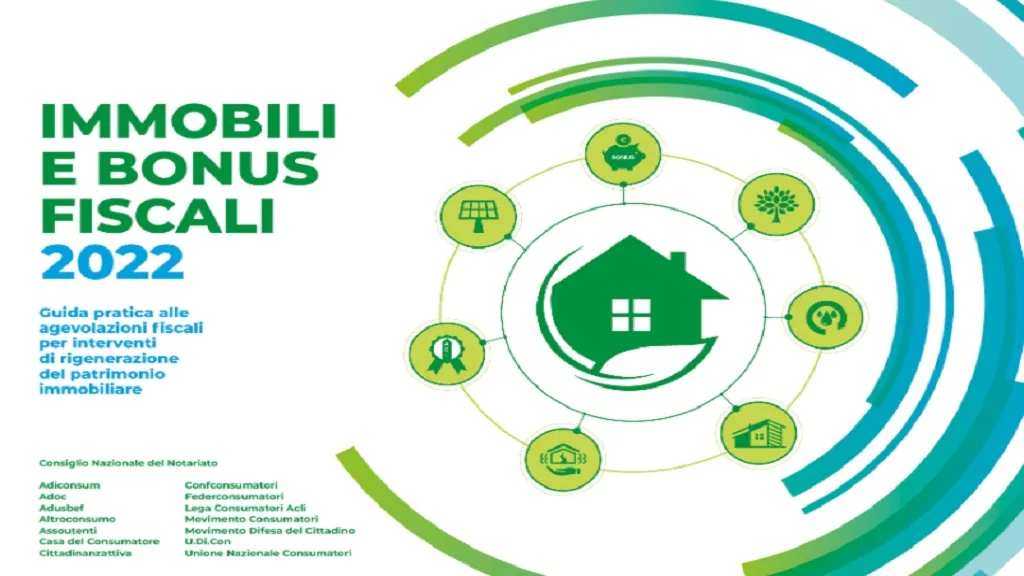

E' stata elaborata la nuova Guida del Consiglio Nazionale del Notariato su tutti i bonus fiscali edilizi.

11 Novembre 2022

8 Novembre 2022

Bonus edilizia e frodi: la cassazione ammette il sequestro anche presso il cessionario in buona fede

La sentenza della cassazione che sancisce il “collegamento tra il reato e la cosa” abilitante un "sequestro preventivo impeditivo"

19 Ottobre 2022

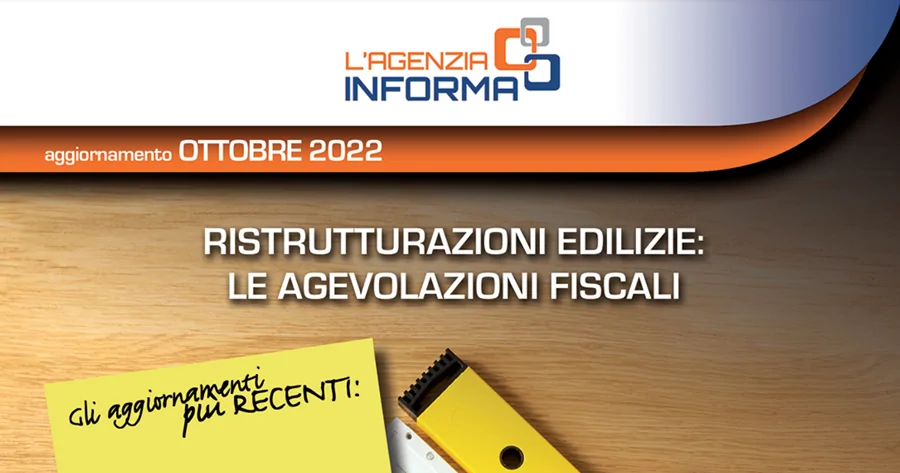

Dal Fisco la nuova guida sulle agevolazioni fiscali che riguardano le ristrutturazioni edilizie disciplinate dall'art. 16-bis del TUIR

19 Ottobre 2022

La CM 33/E dell’Agenzia delle Entrate, effetti sulla circolazione dei crediti: webinar ANCE il 27 ottobre alle 14.30

12 Ottobre 2022

L’Agenzia delle Entrate fornisce istruzioni per il pagamento della sanzione connessa alla “remissione in bonis” che consente al beneficiario di bonus edili cedibili di inviare la comunicazione per le opzioni di sconto in fattura o cessione del credito oltre i termini di legge

11 Ottobre 2022

Per fruire del 110% fino a fine 2022, il requisito essenziale da rispettare è l’effettiva esecuzione dei lavori almeno in tale percentuale, a prescindere dal pagamento delle relative spese

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}