news e documenti di interesse fiscale

11 Febbraio 2026

cosa prevede la nuova definizione agevolata introdotta dalla Legge di Bilancio 2026

3 Febbraio 2026

Istituiti i codici tributo per il versamento, mediante modello F24, dell’imposta sostitutiva sugli incrementi retributivi e maggiorazioni/indennità per lavoro notturno, lavoro prestato nei giorni festivi, nonché per le indennità di turno corrisposte ai lavoratori dipendenti del settore privato.

23 Gennaio 2026

Dal 2024 il differenziale tra valore nominale e prezzo di acquisto dei crediti d’imposta sui bonus edilizi diventa reddito imponibile per i professionisti. I crediti acquistati entro il 2023 restano invece non tassati

23 Gennaio 2026

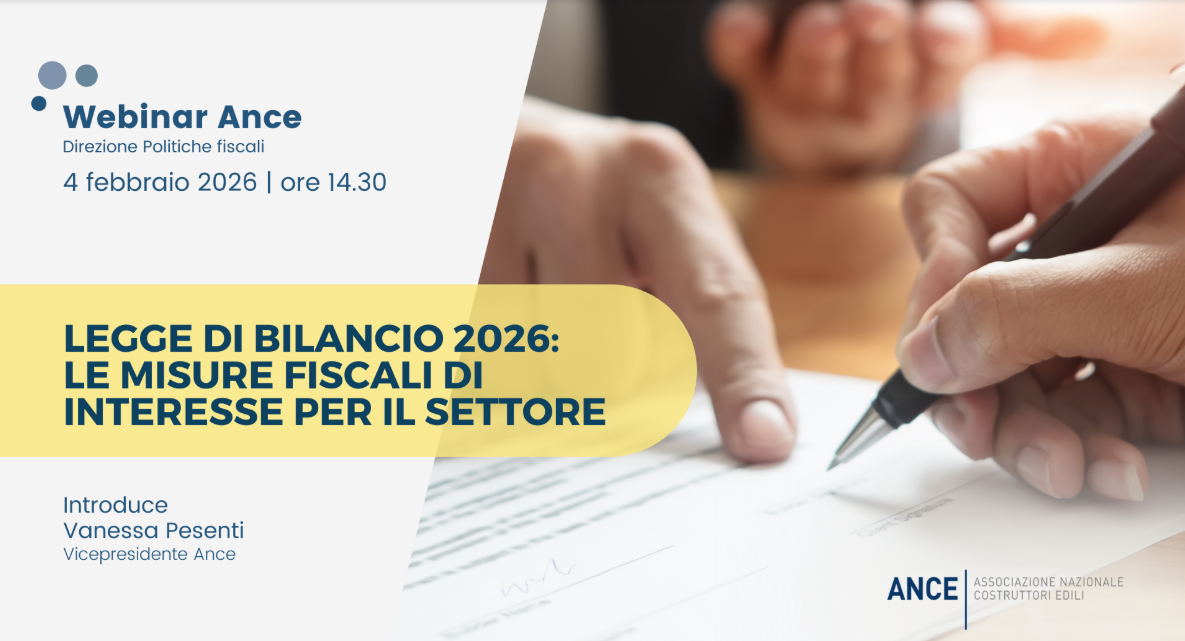

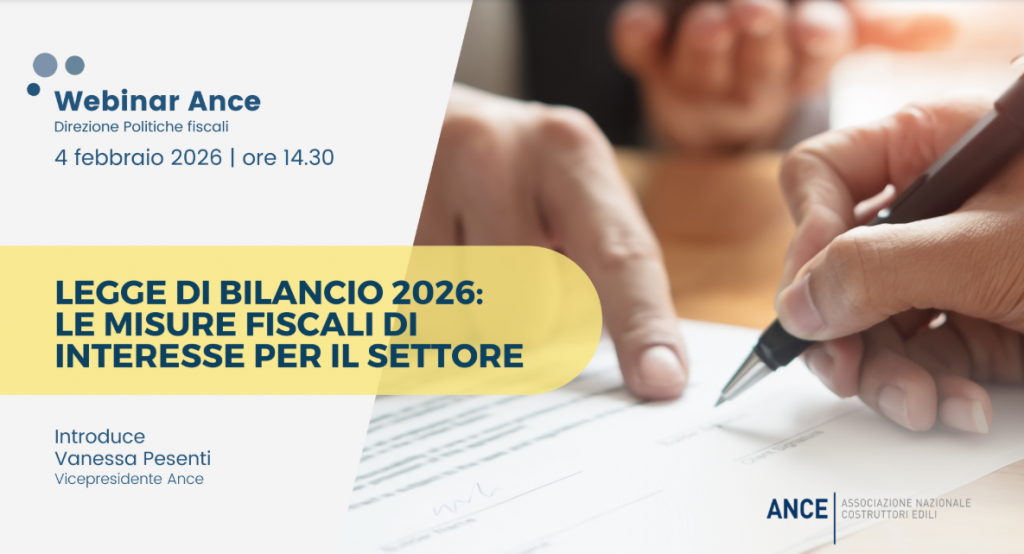

si terrà su Zoom il 4 febbraio 2026 alle ore 14:30

15 Gennaio 2026

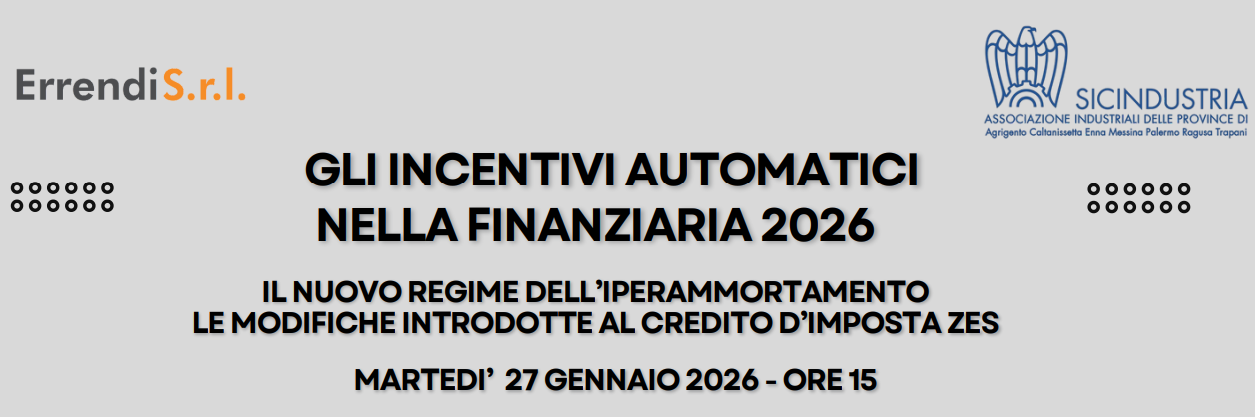

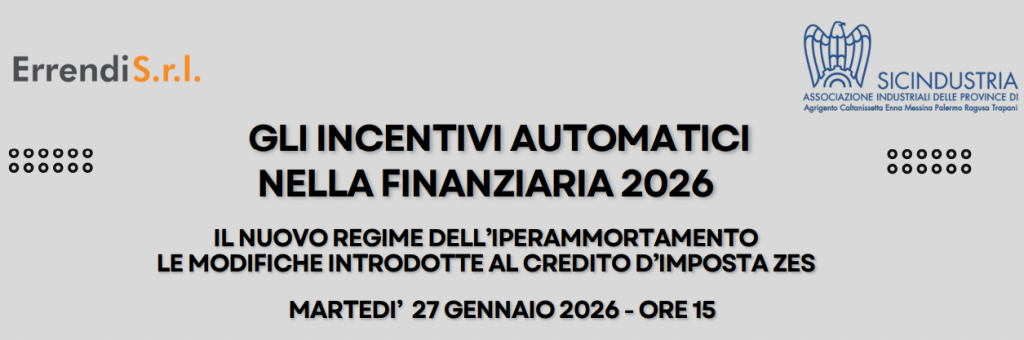

Promosso dall'azienda Errendi Srl con il patrocinio di Sicindustria il seminario destinato ai principali incentivi automatici presenti all'interno della Finanziaria 2026

9 Gennaio 2026

Dalla previsione di ulteriori contributi per la ricostruzione post sismica fino all’iperammortamento sugli investimenti: la Legge di Bilancio 2026 introduce numerose novità fiscali per il settore delle costruzioni, analizzate nel dossier Ance dedicato alle misure di maggiore interesse

11 Dicembre 2025

Il 16 dicembre scade il saldo Imu 2025 per le imprese edili, relativo a fabbricati strumentali, aree edificabili e immobili in costruzione, con aliquota base dell’8,6‰. Sono esclusi i “beni merce”, esenti ma soggetti a dichiarazione Imu entro il 30 giugno 2026. Un approfondimento Ance riepiloga gli adempimenti principali

23 Ottobre 2025

L’Agenzia delle Entrate ha pubblicato sul proprio sito istituzionale la Guida “Ristrutturazioni edilizie: le agevolazioni fiscali”, aggiornata al mese di ottobre 2025.

23 Ottobre 2025

L’agenzia delle Entrate ha pubblicato sul proprio sito istituzionale la Guida alla cartella di pagamento, aggiornata al mese di ottobre 2025.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}